PC的网络游戏的火爆让泡沫时代的互联网迎来了曙光,在移动通信进入

共赢的运营模式

手机网游从幕后走入前台,从短信息服务游戏、WAP游戏到眼下流行的手机网游,见证了手机网络游戏从试探到投入运营的全过程,也经历了从无人问津到社会关注。最早的手机游戏是嵌入在手机里面如贪吃蛇、五子棋、推箱子、21点等单机游戏,随着中国移动和中国联通先后构建了WAP和JAVA、BREW等无线增值业务平台及计费系统,下载成为目前手机游戏的主流,而

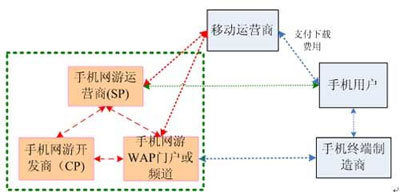

手机游戏与传统游戏产业的区别是手机游戏产业链中的上下游联系更为紧密,在手机网络游戏中,开发商CP、服务提供商SP、移动运营商等产业链上的主角带有明显的联盟性质(如图1所示)。因此,手机网络游戏的发展需要手机网游CP/SP、手机制造商和移动运营商的共同推动,至于产业链的各环节以什么模式合作,由市场决定。

在图1的整个手机网络游戏产业链中,移动运营商处于枢纽地位,其提供的综合服务无疑是至为重要的,这也使移动运营商要推出统一的无线游戏标准、统一的无线游戏操作平台,特别是运营商计费平台的建立。所以手机网游的最大推动力来自于移动运营商,运营商的决策将会最大限度内引领开发商的发展方向。以日本这方面的成功为例,其手机用户花费在手机网游方面的费用高居全球首位,而日本移动运营商采取与手机网游运营商利润分成的模式。最大的移动运营商NTT DoCoMo牢牢地控制了手机以及运行在上面的游戏的规范。DoCoMo对与之合作的SP/CP比较大方,在合作中,NTT DoCoMo仅收取由移动游戏生成的数据流量收入,并收取移动游戏成本的10%作为管理费,其他收入由SP/CP获得。

图1:手机网游产业链

同时,手机网游运营商和手机网游开发商SP/CP也看到,将网络游戏从PC平台移植到手机平台的设想已成为可能,它们把目光聚焦在网络游戏这一强调用户之间交流与沟通的娱乐产业上。对手机网游开发商来说,借鉴PC网络游戏的发展道路,有一部分CP选择了以升级对战为主的大型网络游戏的道路,而另一部分CP选择了休闲类网络游戏的道路。但不管哪种方式,它们首先考虑的是游戏的联网速度,即在现有移动网络环境下的在线稳定性问题。其次是手机终端的性能限制问题。在不久的

对于中国手机网游运营商SP来说,在信产部的规范下,增值服务的市场竞争更加规范化,短信暴利的时代已经过去,不管是手机网游的运营商还是开发商,要在行业里寻求持续和长远的发展,必须制作广大用户真正需要的产品。因此,SP/CP在现有业务上寻找新的增长点的愿望日趋强烈。

突破式增长的契机

现在,无论是在地铁里,还是机场的候机大厅,经常可以看到很多人在不停按键盘玩手机游戏来打发时间,手机网游也在掌上一族中日益流行,渐渐已经没有人会怀疑它拥有的巨大潜力了。

同时,随着各界人士对此行业的看好,各制作公司纷纷投入巨额资金开发手机的网络游戏,空中网、掌上灵通、蛙扑网、麻烦网、美通无线等一大批SP迅速崛起,甚至不乏国际性的风险投资商在背后助阵。如今,和中国移动合作的手机游戏SP已有300多家,而联通旗下的合作伙伴则达40多家。手机游戏的内容也从简单的小游戏向大型的互动游戏发展。另外,国内著名网络游戏商如盛大、网易等,也纷纷跻身手机网游开发商行列。新浪、搜狐等著名门户网站,也积极涉足手机网游领域,相继开辟专门的手机网游频道和栏目。

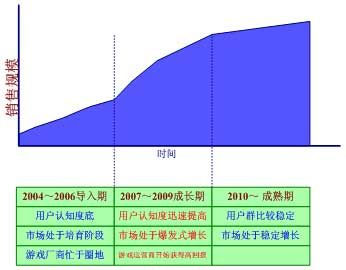

图2:手机网游发展周期

据数据统计表明,全球手机游戏市场规模在2006年达到2.9亿用户,收入102亿美元,预计2008年将达到10.3亿用户以及520亿美元收入。而2006年中国国内手机游戏市场的整体规模也达到了18亿元,2008年预计将超过31亿元,其中,手机网游将取代单机版游戏成为主导。

如图2所示,随着

促成因素V.S制约因素

手机网络游戏相当于无线增值业务+网络游戏。从技术上来说,它应该支持主流手机机型、下载客户端方便快捷、大型多人在线、即时互动和全图形化等几个基本要求。从价值链角度而言,产业链的各个主体应具有明确的赢利模式,以及较为成熟的合作模式和利益分成办法。分别考虑以上因素,它的推动和制约关系如下所示:

(1)促成因素

有专家预测,在庞大的潜在用户基础上,手机网游极有可能将接过短信的接力棒,带来一次暴发性增长。而

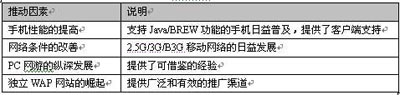

手机网游发展的一些推动因素可以简单的归纳如表1所示,如手机性能的提高、移动网络带宽的改善、PC网游的深入发展、独立WAP网站的崛起。

图3:手机网游的一些推动因素 (2)制约因素

尽管手机网游备受欢迎,但这个行业目前没有太多的成功经验和成熟的盈利模式可以借鉴,因此在期待和观望中,也出现了一些质疑声。

首先,互动式的手机网游对移动网络要求甚高。现在的GPRS/CDMA 1X移动网络承担大量用户同时在线游戏的能力有限,当在线用户达到一定数量便不堪重负,这是手机网络游戏的“软肋”。玩过手机网络游戏的用户最头疼的就是网速不能满足,互动式游戏的精彩不能完全体现。

其次,就硬件而言,手机作为游戏载体本身仍有很多地方需要改进和完善,像手机的外形因素(画面和分辨率)、内存、电池等几方面。其中,由于各款手机选择的平台不同,使游戏在各种机型中的并存以及联机尚有很大阻力,目前市场上的手机品牌高达数十种,每个品牌又有几十款甚至上百款的手机,由于终端的标准化程度低、业务互通性差,使手机网游开发商十分头疼。同时,大型手机网络游戏对手机存储能力及空间的要求大,以及电池的电力也要足够强大,而目前手机电池的发展远远落后于手机本身技术的发展,手机电池的续航能力也是一大软肋,所以从硬件支持来说,手机电源问题也成为手机制造商面临的紧迫问题。

第三,内容也是手机网游发展的另一瓶颈。由于受终端的制约,人们愿意在小小的手机上玩游戏并不容易。手机网络游戏不同于互联网游戏,它个性化很强。互联网游戏有几万甚至几十万人同时在线,游戏开发周期长,开发成本也比较高。而手机网络游戏面对的可能只是一个小群体,只有几千个人玩,比如一个养宠物的小游戏。手机网游的开发周期短,需要更多针对不同细分市场的不同游戏,因此手机游戏创意要比实现更为重要。

最后,手机网游最大的不确定因素来自于产业链的盈利方式上,到目前为止还没有哪家企业真正能从手机网游中赚到大笔的钱,手机网游也似乎还没有驶入高速增长的轨道。以目前运营商在增值业务上的导向来看,